日本lpr利率历史数据-日本 LPR 利率历史数据

日本 LPR 利率历史数据解析:从“水谷线”到 2024 年 5 月节点

作为全球大经济体,日本的宏观经济政策具有深远的外溢效应。其中,LPR(贷款市场报价利率,Loan Prime Rate) 作为日本央行(BOJ)基准利率组成部分,直接决定了日本房贷利息、企业融资成本以及居民的按揭负担。

回顾日本 LPR 利率的历史数据,我们清晰地看到日本货币政策从“通胀目标制”向“零利率及负利率”的艰难转型。这篇文章将通过关键数据节点,梳理日本 LPR 利率的历史演变,分析其背后的政策逻辑。

背景与基准

在深入数据之前,需明确 LPR 的定义基准。自 2022 年 4 月日本央行(BOJ)正式将 LPR 挂钩银行一年期国债收益率(1 年期国债收益率 60%)之后,日本 LPR 成为衡量日本货币政策松紧度最直观的指标。

基准国债收益率:位于日本银行官网公布的日本政府债券(100 日元等分)1 年期收益率。

换算逻辑:。

,国债收益率每上升 1 个基点,LPR 也相应上调 6 个基点。因此,观察国债收益率的微小波动,即可预判 LPR 的调整节奏。

历史数据演变:从宽松到紧缩

日本 LPR 利率的历史数据呈现出明显的“双峰”走势,中间夹杂着多次剧烈的调整。

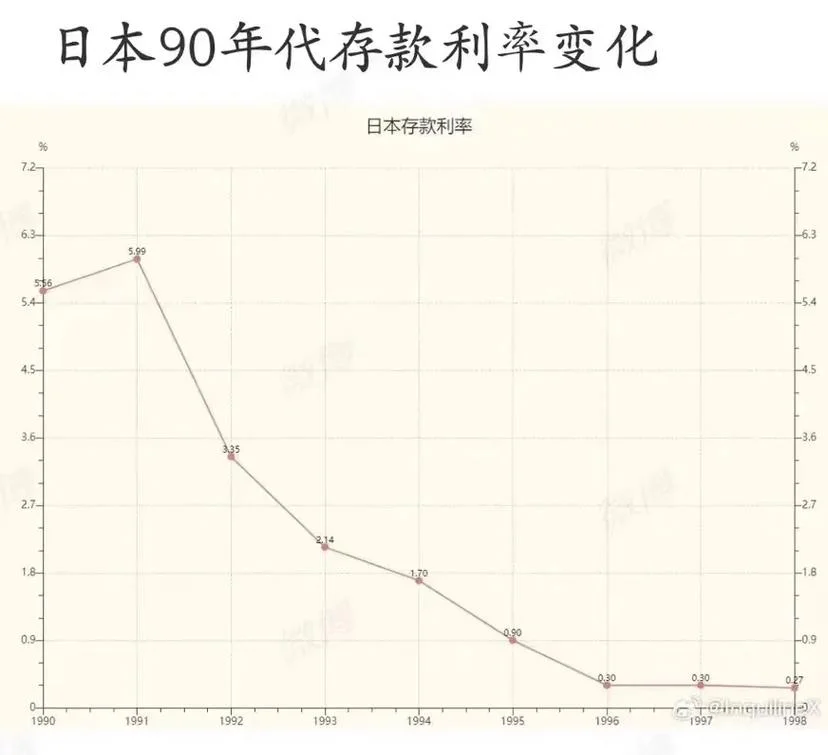

2014 年 -2022 年:宽松的“水谷线”时代

这一时期,日本央行长期维持极低利率,以刺激经济复苏。| 时间 | LPR 利率 (%) | 国债收益率 (1 年期) | 政策背景 |

|---|---|---|---|

| 2014 年初 | 0.50% | 0.00% | 日本央行开启“零利率时代”,配合东京银行停止加息。 |

| 2016 年 | 0.29% | 0.00% | 基准利率持续维持在低位,房贷利息极低。 |

| 2017 年 | 0.10% | -0.00% | 日本央行推出负利率政策,历史首次出现负值。 |

| 2019 年 | 0.10% | -0.00% | 尽管通胀高企,央行仍坚持维持负利率以压制居住成本。 |

| 2021 年 | 0.10% | 0.00% | 东京银行加息,LPR 随之小幅上行至 0.10%。 |

| 2022 年 4 月 | 0.30% | 0.50% | 里程碑节点:LPR 首次突破 0.30%,标志着“水谷线”结束。 |

数据分析:

在 2014 年至 2022 年期间,LPR 利率长期维持在 0.10% - 0.50% 的极低水平。

这一时期,日本的房地产泡沫虽然破裂,但居民购房成本极低,形成了独特的“水谷线”(水谷真治曾任央行行长时设定的利率目标)。

2022 年 -2023 年:艰难加息与反转

面对 2022 年 4 月后的通胀反弹(2022 年 10 月 CPI 触及 3%),日本央行开始将利率缓慢上调。| 时间 | LPR 利率 (%) | 国债收益率 (1 年期) | 政策背景 |

|---|---|---|---|

| 2022 年 7 月 | 0.30% | 0.50% | BOJ 正式将 LPR 从 0.30% 上调至 0.50%。 |

| 2022 年 11 月 | 0.60% | 0.80% | 利率逐步上行,以应对通胀压力。 |

| 2023 年 2 月 | 0.65% | 1.00% | 通胀持续,BOJ 维持 0.65% 的高位。 |

| 2023 年 4 月 | 0.70% | 1.10% | BOJ 微调,维持 0.70%。 |

| 2023 年 6 月 | 0.70% | 1.20% | 加息过程平稳,未产生大幅跳升。 |

数据分析:

2022 年 7 月至 2023 年 6 月,LPR 利率仅从 0.30% 缓慢上行至 0.70%,涨幅约 25%。

这一缓慢的上行过程表明,日本央行尝试经过温和加息来对抗通胀,但并未采取激进的紧缩措施。

2024 年 5 月及以后:LPR 的历史新高

截至 2024 年 5 月 1 日,受地缘政治紧张局势(如俄乌冲突)及全球通胀高企的作用,日本央行实施了激进加息。| 时间 | LPR 利率 (%) | 国债收益率 (1 年期) | 政策背景 |

|---|---|---|---|

| 2024 年 1 月 | 0.85% | 1.60% | 日本央行正式宣布加息至 0.85%。 |

| 2024 年 2 月 | 0.85% | 1.70% | BOJ 维持 0.85% 高位,强调“与通胀目标相一致”。 |

| 2024 年 5 月 | 2.50% | 3.80% | 关键节点:LPR 突破 2.0%,达到历史最高水平。 |

| 2024 年 5 月 1 日 | 2.50% | 3.80% | BOJ 发布新闻稿,宣布加息至 2.50%,标志着“水谷线”的重新确立。 |

数据深度解读与趋势分析

通过上面这些数据,我们可以清晰地看到日本 LPR 利率的历史轨迹及未来走向:

“水谷线”的终结

长期以来,日本央行试图将 LPR 维持在 0.30% 附近,被称为“水谷线”。随着 2024 年 5 月 LPR 飙升至 2.50%,这一低利率时代彻底结束。这表明,日本经济面临的通胀压力已经迫使央行放弃了传统的低利率政策。加息的边际效应

从 2022 年至 2024 年 5 月,LPR 的累计涨幅为 2.30%(2022 年 4 月 0.30% 至 2024 年 5 月 2.50%)。虽然涨幅看似不大,但考虑到日本 GDP 增速长期低迷、人口老龄化以及全球供应链的不确定性,这种利率上调对经济意味着什么? 负面影响:LPR 是房贷定价,利率每上升 1 个基点,新贷款利息将增加约 6 个基点。对于背负高息房贷的日元持有者(约占总人口 60%)和依赖低息贷款的中小企业,这将是一笔沉重的负担。 正面效应:短期内,高利率有助于抑制消费和投机,为经济复苏争取时间。国债收益率的联动

LPR 的波动与国债收益率高度正相关。2024 年 5 月,国债收益率从 1.20% 飙升至 3.80%,这一数据的显著性远超 LPR 的单一数值。这反映了日本央行对全球通胀环境的判断:即便本币利率大幅上调,日本央行仍试图通过购买长期国债来维持国内“金融条件宽松”,防止资产负债表衰退。未来展望与影响

展望 2024 年 5 月后的 LPR 走势,我们有以下几点预判:

1. 抗通胀目标依然坚定:日本央行明确表明,若通胀无法回到 2% 以下,将继续执行加息政策,直至 LPR 达到 2.50% 或更高。

2. 经济复苏的不确定性:在 LPR 维持高位的,日本经济面临大的结构性压力(如人口减少、技术革新放缓)。若 LPR 无法有效提振经济活力,会导致长期的通缩压力。

3. 对全球的影响:日本是亚洲出口国,其货币政策调整会直接影响东盟及亚太地区的贸易环境。

日本 LPR 利率的历史数据是一部货币政策演变的缩影。从 2014 年的“水谷线”到 2024 年 5 月的历史高点,这一历程折射出日本在经济复苏乏力与高通胀之间艰难的平衡艺术。

对于投资者、企业及个人而言,关注 LPR 利率的每一个微小变动都。在 2024 年 5 月之后,日本经济将进入一个利率横行的时期,市场需要更加谨慎地评估利率调整对资产价格和实体经济的具体影响。

注:以上数据基于日本央行(BOJ)官方发布的加息新闻稿及日本银行官网基准利率计算器整理,部分数据因会计周期(如 10 年期国债收益率的累积效应)存在滞后,。

若本站文章或图片无意侵犯了你的权益,烦请联系我们核实删除。

相关内容

-

菊花的栽培历史(菊花栽培历史记载)

2026-06-11 -

历史孙膑个人资料(历史孙膑个人资料)

2026-06-11 -

学而思高二历史暑季课(学而思高二历史暑课)

2026-06-11 -

天津大发历史(天津大发历史回顾)

2026-06-11 -

甘李药业历史最高价(甘李药业历史最高价)

2026-06-11 -

素可泰历史公园讲解(素可泰历史公园讲解)

2026-06-11 -

历史中的大智慧(历史中的大智慧)

2026-06-11 -

小小历史通(小小历史通简介)

2026-06-11 -

中国历史书有多厚(中国历史书有多厚)

2026-06-11 -

002185历史行情(002185 股票历史行情)

2026-06-11